Nou pe site

Peste 100 milioane lei pentru investiții în producția de energie din biogaz pe bază de gunoi de grajd

Ghidul de finanțare pentru investiții în capacități de producție a energiei din surse regenerabile, respectiv biogaz pe bază de…

POCU: Ghidul „Măsuri pentru tinerii NEET II- Subvenționarea locurilor de muncă”

Autoritatea de Management pentru Programul Operaţional Capital Uman 2014 – 2020 din cadrul Ministerul Investițiilor și Proiectelor…

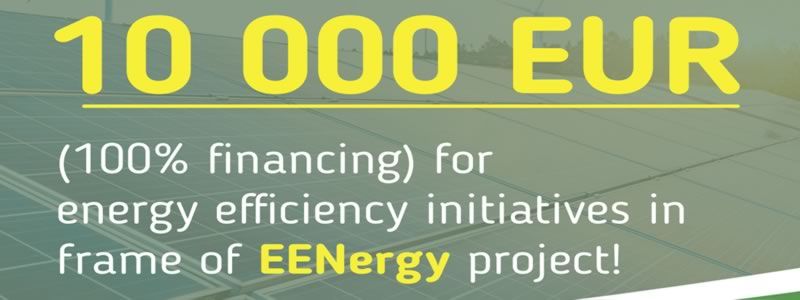

EENergy – Energie pentru IMM-ul tău

Proiectul EENergy, finanțat de Uniunea Europeană prin intermediul Enterprise Europe Network, sprijină IMM-urile să desfășoare…

Expoziție internațională INOVA / BUDI UZOR 2023

Suntem încântați să vă anunțăm că Arhipelago este co-organizator la evenimentul EEN ‘INOVA / BUDI UZOR 2023’! Ce este…

Un fost angajat APIA din Cluj a câștigat la CEDO.

Curtea Europeană a Drepturilor Omului a constatat cauza lui Antonio Poienaru c. României, încălcarea dreptului de libera exprimare. Un…